Cách tính dư nợ giảm dần là khái niệm thường được nhiều quý khách hàng nhắc đến khi đi vay tiền tại ngân hàng hay các tổ chức tín dụng, nhưng không phải khách hàng nào cũng hiểu về dư nợ giảm dần là gì, cách tính lãi suất như thế nào?

Bài viết sau đây, lamchutaichinh.vn sẽ chia sẻ cho quý khách hàng những thông tin chi tiết về lãi suất dư nợ giảm dần ngân hàng chính xác nhất.

Dư nợ giảm dần là gì?

Khách hàng khi đi vay tiền ở các công ty tài chính hoặc ngân hàng sẽ được nghe đến hai khái niệm là trả lãi suất dựa trên dư nợ gốc và lãi suất được tính trên dư nợ giảm dần. Vậy dư nợ giảm dần là gì?

Dư nợ giảm dần là một trong những hình thức tính lãi suất dựa trên nợ dư, số dư nợ sẽ giảm dần dần theo thời gian sau khi khách hàng vay tiền đã hoàn thành thanh toán một phần số tiền vay ban đầu.

Phương thức này phần lớn được áp dụng cho những khoản vay tiêu dùng, vay mua xe, mua nhà, vay tiền trả góp,… tùy vào nhu cầu đi vay của mỗi khách hàng mà đơn vị cho vay có tính dư nợ hay không. Trường hợp quý khách hàng lựa chọn gói vay hạn mức trả lãi theo từng tháng, tiền gốc sẽ trả vào cuối kỳ thì sẽ không có dư nợ.

Phân biệt dư nợ giảm dần và dư nợ ban đầu

Đa số nhiều khách hàng thường bị nhầm lẫn giữa dư nợ giảm dần và dư nợ ban đầu, hai khái niệm có điểm gì khác nhau? Để phân biệt dư nợ giảm dần và dư nợ ban đầu quý khách hàng hãy cũng lamchutaichinh.vn theo dõi thông tin dưới đây:

Dư nợ giảm dần

Là chỉ số dư nợ sẽ giảm dần theo khoảng thời gian sau khi khách hàng đi vay đã trả được một phần số tiền nợ gốc ban đầu, tiền lãi sẽ được tính theo số tiền gốc vào một thời điểm cụ thể.

Dư nợ ban đầu (dư nợ gốc)

Là tổng số tiền mà quý khách hàng vay vốn ban đầu từ các đơn vị cho vay tín dụng, khách hàng sẽ phải trả tiền lãi cố định dựa trên số tiền gốc đã vay ban đầu.

Lãi suất tính trên dư nợ giảm dần là gì?

Với cách thức tính lãi suất trên dư nợ giảm dần thì tiền lãi chỉ tính trên số tiền còn nợ sau khi đã trừ ra số tiền nợ gốc khách hàng đã trả theo tháng trước đó.

Các ngân hàng hay các đơn vị cho vay thường áp dụng cách tính này đối với những khoản vay thế chấp tài sản phục vụ tiêu dùng hay sản xuất kinh doanh với mục đích hạn chế rủi ro trong khoản vay và thời gian vay của khách hàng.

Nếu thị trường có tăng lãi suất thì cách tính lãi suất dư nợ giảm dần cũng sẽ không thay đổi trong suốt khoảng thời gian vay của khách hàng. Trường hợp nếu quý khách có đủ khả năng tài chính thì có thể tất toán hợp đồng vay vốn trước thời hạn và chỉ phải trả số tiền gốc còn lại cùng với mức phí tất toán hợp đồng. Mức phí dao động từ 2 đến 4% trên tổng số tiền gốc còn lại.

Lãi suất tính trên dư nợ vay giảm dần chính là phương pháp trả góp đều, khách hàng sẽ phải trả cho ngân hàng hoặc công ty tín dụng một số tiền như nhau vào mỗi tháng bao gồm cả phần tiền gốc và tiền lãi. Lãi suất được tính trên số tiền mà quý khách còn nợ tại từng thời điểm.

Công thức tính lãi suất theo dư nợ giảm dần

Để có thể tính được lãi suất theo dư nợ giảm dần, quý khách hàng cần xác định được số tiền gốc đã vay, thời hạn vay và lãi suất khi vay. Khi áp dụng tính lãi suất theo phương thức này, vào tháng đầu tiên số tiền lãi mà khách hàng phải trả sẽ cao nhất và những tháng tiếp theo tiền lãi sẽ giảm dần.

Cụ thể:

SỐ TIỀN TRẢ HÀNG THÁNG = SỐ TIỀN VAY/THỜI GIAN VAY + SỐ TIỀN VAY*LÃI SUẤT CỐ ĐỊNH HÀNG THÁNG.

Khách hàng sẽ thanh toán tiền gốc và tiền lãi cho đơn vị cho vay vào mỗi tháng. Tuy nhiên, số tiền lãi của mỗi tháng là khác nhau vì tiền lãi được tính dựa trên số tiền thực tế mà quý khách đang nợ. Công thức tính lãi suất theo dư nợ giảm dần như sau:

- Tiền lãi tháng vay đầu tiên = Số tiền vay x Lãi suất cố định hàng tháng.

- Tiền lãi vào các tháng tiếp theo = Số tiền gốc còn lại x Lãi suất vay.

- Số tiền khách hàng cần trả vào mỗi tháng = Số tiền vay/ Thời gian vay + Số tiền vay x Lãi suất vay cố định mỗi tháng.

Ví dụ minh họa về cách tính lãi vay theo dư nợ giảm dần

Quý khách có thể tham khảo một số ví dụ minh họa dưới đây để hiểu rõ hơn về cách tính dư nợ giảm dần.

Ví dụ 1

Khách hàng khi đi vay tại ngân hàng Techcombank với số tiền là 1 tỷ đồng để mua xe, thời gian vay là 12 tháng và lãi suất vay 12%/ năm. Nếu áp dụng theo công thức tính dư nợ giảm dần trên, số tiền mà quý khách hàng phải trả vào mỗi tháng là bao nhiêu?

Tiền lãi tháng vay đầu tiền = Số tiền vay x Lãi suất cố định hàng tháng = 1 tỷ x 12%/12 = 10 triệu đồng

Số tiền gốc khách hàng đã trả = 1 tỷ – 100 triệu = 900 triệu đồng

Số tiền lãi vào tháng thứ hai = Số tiền gốc còn lại x Lãi suất vay = 900 triệu x 12%/12 = 9 triệu đồng

Số tiền gốc khách hàng tiếp tục trả 100 triệu là: 900 triệu – 100 triệu = 800 triệu đồng

Số tiền lãi vào tháng thứ ba = 800 triệu x 12%/12 = 8 triệu đồng

Tương tự, quý khách hàng có thể áp dụng công thức tính lãi suất trên cho các tháng tiếp theo cho đến khi trả được hết số tiền đã vay ban đầu.

Ví dụ 2

Khách hàng B vay 50 triệu đồng, thời hạn vay là 12 tháng với lãi suất 12%/năm.

Tiền lãi tháng vay đầu tiên = Số tiền vay x Lãi suất cố định hàng tháng = 50 triệu x 12%/12 = 500.000 đồng

Tiền gốc khách hàng B đã trả là: 50 triệu – 5 triệu = 45 triệu

Tiền lãi tháng vay thứ 2 = Số tiền gốc còn lại x Lãi suất vay = 45 triệu x 12%/12 = 450.000 đồng

Tiền lãi tháng vay thứ 3 = Số tiền gốc còn lại x Lãi suất vay = ( 45 triệu – 5 triệu ) x 12%/12 = 400.000 đồng

Các tháng tiếp theo khách hàng B cũng tính tương tự như vậy cho đến khi trả hết nợ số tiền vay ban đầu.

Hướng dẫn tính dư nợ giảm dần bằng Excel

Nhằm giúp bạn chủ động hơn trong việc quản lý và cân nhắc trước khi vay tiền nhanh tại các công ty tài chính/ ngân hàng, chúng tôi sẽ gợi ý bạn cách tính dư nợ giảm dần bằng excel vô cùng đơn giản. Bạn sẽ sử dụng các hàm sau đây:

- Hàm PMT: khoản tiền phải thanh toán hàng tháng cho khoản vay.

- Hàm PPMT: số tiền gốc nằm trong khoản phải thanh toán.

- Hàm IPMT: tiền lãi nằm trong khoản phải thanh toán.

Hướng dẫn cách tính chi tiết:

Bước 1

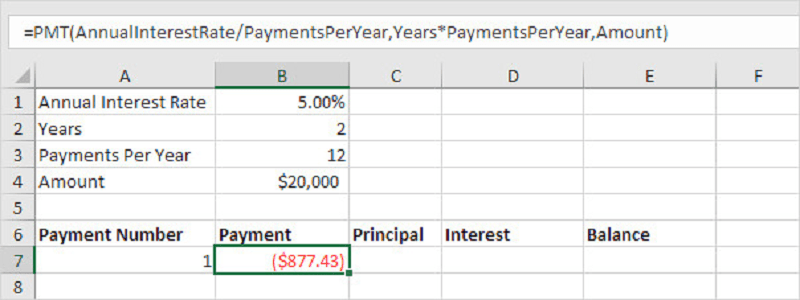

Bạn cần xác định các dữ liệu để đưa vào bảng tính excel cho phù hợp bao gồm:

- Ô B1: lãi suất năm (Annual Interest Rate).

- Ô B2: thời hạn vay (Years).

- Ô B3: phải thanh toán mỗi năm (Payments Per Year).

- Ô B4: số tiền mà bạn đã vay ngân hàng (Amount).

Công thức tính khoản tiền cần phải thanh toán hàng tháng:

=PMT(Annual Interest Rate/Payments Per Year,Years*Payments Per Year,Amount)

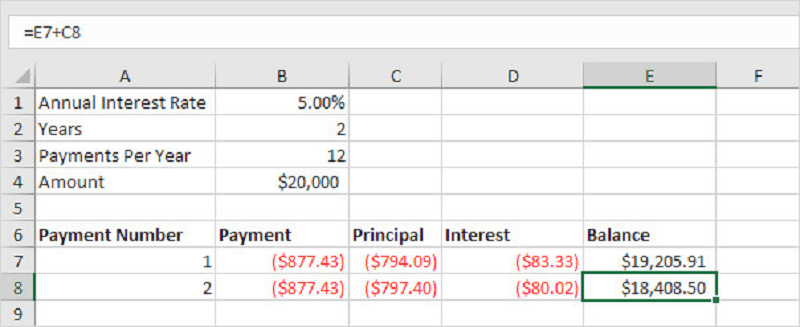

Ví dụ: Bạn vay ngân hàng với số tiền là $20,000 với lãi suất 5% trong thời gian 2 năm. Số tiền bạn phải thanh toán hàng tháng sẽ là $877.43.

Lưu ý: bạn nên dùng phiên bản excel offline để tính thay vì sử dụng ứng dụng online. Sử dụng giá trị tuyệt đối bằng cách nhấn F4 cho các giá trị nằm trong bảng từ B1 đến B4.

Bước 2

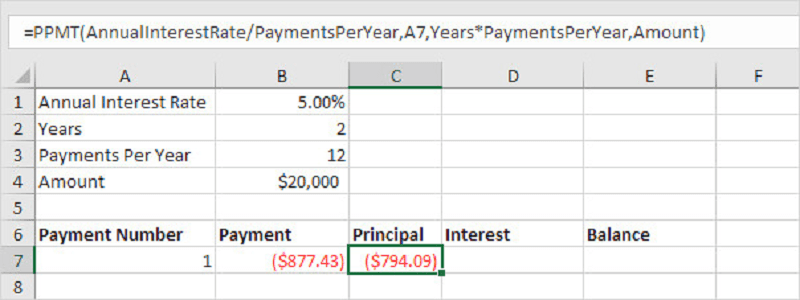

Áp dụng hàm PPMT để xác định số tiền gốc nằm trong khoản tiền phải thanh toán mỗi tháng. Công thức:

=PPMT(Annual Interest Rate/Payments Per Year,A7,Years*Payments Per Year,Amount)

Như vậy, trong tổng số tiền phải trả hàng tháng là $877.43 sẽ có $794.09 là tiền gốc.

Bước 3

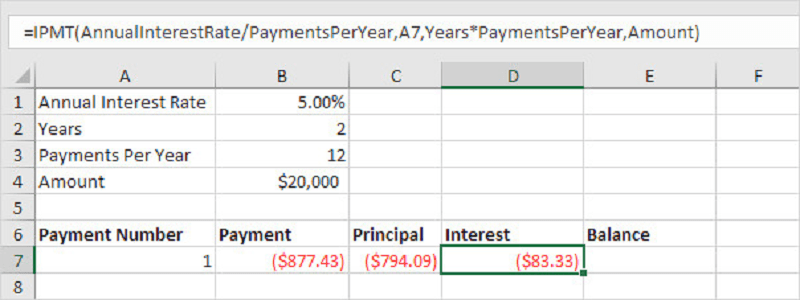

Để biết tiền lãi nằm trong khoản chi trả hàng tháng, bạn cần sử dụng công thức IPMT. Công thức chi tiết như sau:

=IPMT(Annual Interest Rate/Payments Per Year,A7,Years*Payments Per Year,Amount)

Bước 4

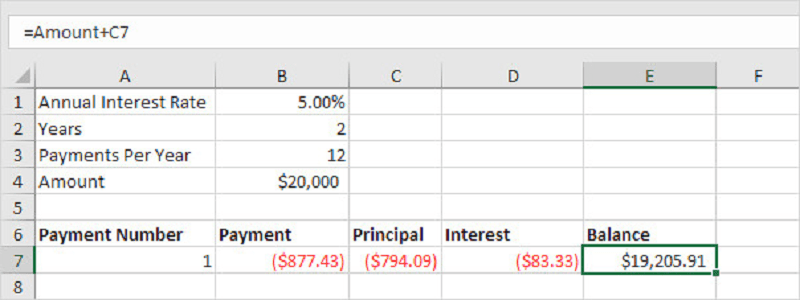

Sau lần thanh toán đầu tiên, bạn sẽ biết được số dư nợ giảm dần bằng cách lấy Amount (số tiền vay) + Principal (số tiền gốc phải trả).

Bước 5

Hãy chọn dữ liệu từ A7:E7 và kéo xuống 1 dòng, bạn sẽ biết được số tiền cần thanh toán cho tháng tiếp theo. Đối với công thức số dư, bạn cần điều chỉnh lại =E7+C8.

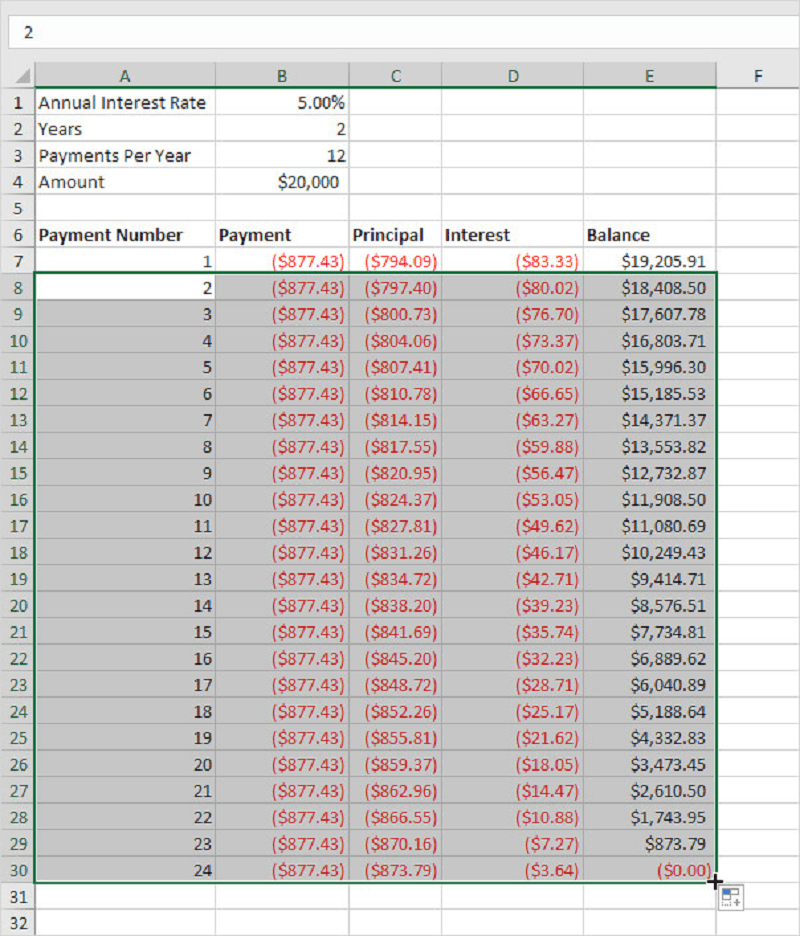

Bước 6

Sau đó, bạn chọn dữ liệu từ vị trí A8 đến E8 và kéo đến số tháng bạn cần biết thông tin. Qua cách tính này, bạn sẽ biết được số tiền phải chi trả và lãi suất theo dư nợ giảm dần.

Số tiền gốc bạn có thể chi trả cho ngân hàng càng cao thì mức tiền lãi sẽ càng giảm đi sau mỗi lần thanh toán. Như vậy qua ví dụ này, bạn đã phần nào hiểu rõ hơn về số dư nợ và lãi suất giảm dần là gì.

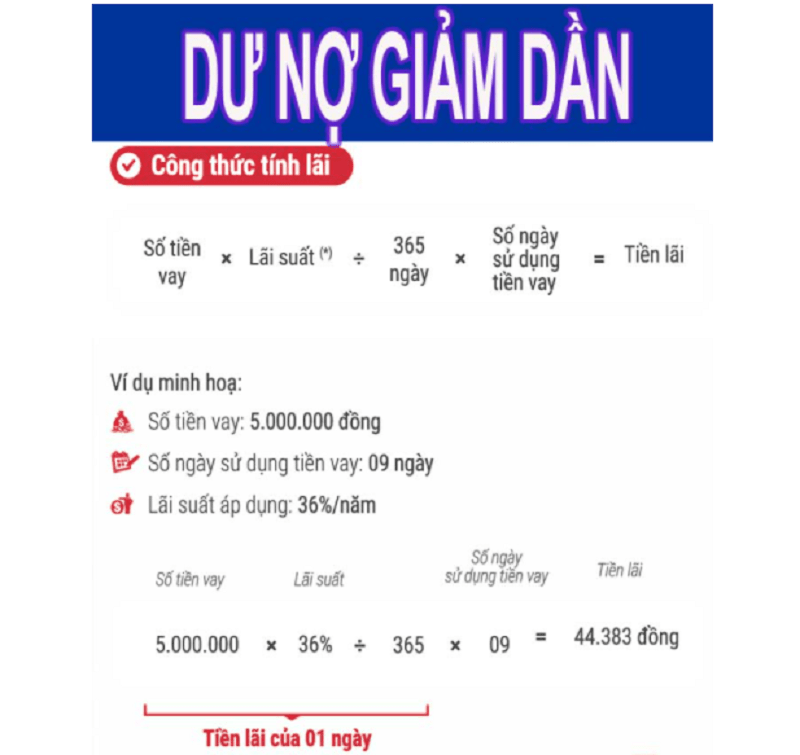

Bên cạnh lãi theo tháng, chúng ta còn có cách tính lãi vay theo ngày. Bạn có thể tham khảo ví dụ sau đây:

Bạn vay ngân hàng 5 triệu, số ngày sử dụng tiền vay vốn là 9 ngày. Lãi suất ngân hàng tại thời điểm đó là 36%/năm. Công thức tính lãi được áp dụng là:

- Tiền lãi = Số tiền vay x Lãi suất / 365 ngày x Số ngày sử dụng tiền vay.

- Thực tế tiền lãi tính = 5 triệu x 36% / 365 x 09 = 44.383 VND.

Kết luận

Hy vọng những thông tin hữu ích trên sẽ giúp quý khách hàng hiểu rõ hơn về dư nợ giảm dần là gì cũng như cách tính dư nợ giảm dần để chắc chắn có đủ khả năng thanh toán số tiền lãi vào mỗi tháng hay không trước khi quyết định đi vay.

Nếu có bất kỳ câu hỏi thắc mắc nào về cách tính lãi suất dư nợ giảm dần quý khách hàng có thể đặt câu hỏi bên dưới để lamchutaichinh.vn giải đáp và đừng quên theo dõi những bài viết khác về lĩnh vực tài chính mà chúng tôi chia sẻ.

Bài viết được biên tập bởi: Lamchutaichinh.vn